目次

自営業者夫婦の老後の年金収入額はおおよそ4300万円

つぎに、店じまいの後、この夫婦が老後に受給できるお金の総額を公的年金収入に絞って計算します。

公的年金は、受給額の差はあったとしても経常収入として見込める唯一の収入源だからです。

自営業者・フリーランスなどの第一号被保険者は国民年金のみ

公的年金は、日本に住んでいる20歳以上60歳未満のすべての人が加入する「国民年金(基礎年金)」の1階部分、会社などに勤務している人が加入する「厚生年金」の2階部分で構成されています。

自営業者・フリーランス・学生・無職などは1階部分の国民年金(基礎年金)のみの加入者=第一号被保険者となります。

今回の例では

- 夫は学生の3年間は任意的未加入者。その後店を始めて42年の間、第一号被保険者。

- 妻は学生の間もしっかり納付、就職して5年間を第二号被保険者。そして結婚退社したのち34年間を第一号被保険者。

でいたことを前提としましたので、対象の年金は夫が国民年金(老齢基礎年金)のみ、妻が国民年金と厚生年金(老齢厚生年金)なります。

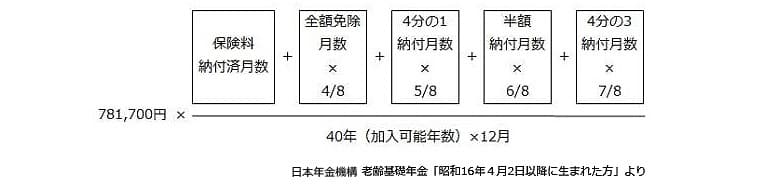

老齢基礎年金

老齢基礎年金とは、国民年金に10年以上(保険料免除・猶予・学生特例期間も含)加入した人が65歳から受けとることのできる年金です。

年金額は40年(480ヵ月)加入した場合を満額とし、40年に満たない期間に応じて減額されます。

この記事を書いている2020年9月時点での満額は781,700円です。(※2021,2022年と2年連続で支給満額が減少。2022年度の満額は777,792円)

老齢基礎年金受給額の計算式

この夫婦の場合、夫は20-23歳までの3年間、任意未加入者だったため老齢基礎年金は781,700円 x(37年 ×12ヵ月÷480ヵ月)=723,072円で、妻は満額の781,700円になります。

老齢厚生年金

65歳からの老齢厚生年金の支給額は、「報酬比例年金額」、「経過的加算額」、そして「加給年金額」の合計となります。

掛け金が定額である国民保険と違って厚生年金は収入に見合った分を支払います。

厚生年金の掛け金は、毎年4月~6月に支払われる給与を基本に決める標準報酬月額と賞与総額から算出する標準賞与額でその保険料が決まります(実際の支払いは半分を雇用主が、もう半分を加入者が負担)。

この夫婦の場合、妻の会社勤めの5年間(21歳~26歳が来るまで)が年金の対象になります。

また、加給年金は第二号被保険者が対象となるため、この夫婦には適用されません。

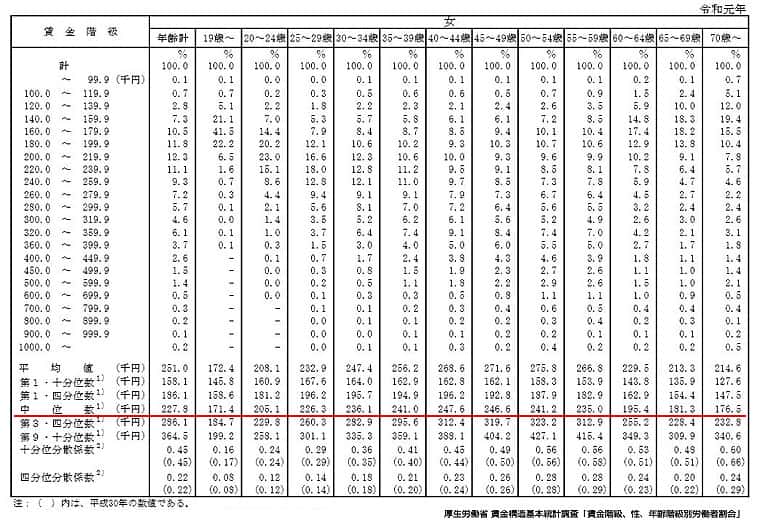

年間収入額は中央値をつかう

老齢厚生年金の受給額を求めるのには、保険加入期間の平均報酬月額を出す必要があります。

平均報酬額は、「平均月収入額」ではなく「月収入額の中央値」を使用します。

格差社会が取り沙汰される昨今、平均値は大多数の値を示しているとは言えなくなっているからです。

厚生労働省 賃金構造基本統計調査「賃金階級、性、年齢階級別労働者割合」にある中位数を「報酬額と賞与額」の代わりとして使いました。

この資料を元に妻の「報酬比例年金額」を計算していきます。

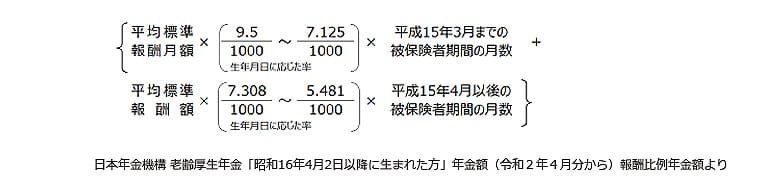

妻の「報酬比例年金額」と「経過的加算」を算出

報酬比例年金額は、平成15年3月を境にして計算の数値が変わります。

※標準報酬月額と保険料の早見表(東京都・2020年3月分~)

妻の標準報酬月額(年齢階層毎)

| 21-24歳 | 25歳 |

| 17万/月×12か月×4年間 | 19万/月×12か月×1年間 |

老齢厚生年金報酬比例金額の計算式

平均標準報酬月額 ×生年月日に応じた率(この妻の場合は0.007125)×平成15年3月までの被保険者期間の月数

→平均標準報酬月額

(17万/月 ×4年+19万/月 ×1年)÷60ヵ月=174,000円→170,000円

→平成15年3月までの報酬比例年金額

170,000円×0.007125×60ヵ月=72,675円/年

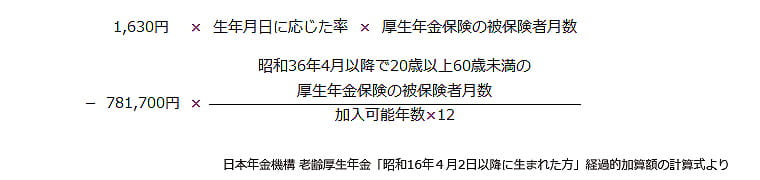

次に「経過的加算」金額ですが、日本年金機構の説明を引用します。

経過的加算とは

60歳以降に受ける特別支給の老齢厚生年金は、定額部分と報酬比例部分を合算して計算します。

65歳以降の老齢厚生年金は、それまでの定額部分が老齢基礎年金に、報酬比例部分が老齢厚生年金に相当します。

しかし、当分の間は老齢基礎年金の額より定額部分の額のほうが多いため、65歳以降の老齢厚生年金には定額部分から老齢基礎年金を引いた額が加算されます。

これを経過的加算といい、65歳以降も60歳からの年金額が保障されることになります。

日本年金機構「経過加算」より

経過的加算額の計算式

ではこの計算式に沿って、妻の経過的加算額を出してみます。

(1630円×1×5年×12か月)-781,700円×【5年×12か月÷40年間×12か月】=88円/年

※この計算式では厚生年金保険の被保険者月数は上限480ヵ月

途中、妻87歳の時に夫89歳が亡くなる設定なのですが、

- 子供が18歳以上になっている

- 妻は夫が亡くなった時点で87歳であり年齢要件(60歳から65歳になるまで)を満たさない

ため、遺族基礎年金も寡婦年金も支給されません。

わたしの計算では妻の年金スタート額は、老齢基礎年金額「781,700円」+老齢厚生年金「72,763円」=854,463円/年(月額71,205円)となりました。

夫は老齢基礎年金のみの723,072円/年(月額60,256円)で終身です。

店じまい後、老後に入ってくる自営業者夫婦の年金総額は

夫の定年から亡くなるまで期間(夫65-89歳の24年間)の年金受給額。

初めの2年間:723,072円/年 ×2年間=1,446,144円

妻の受給が始まった後の22年間:(夫723,072円+妻854,463 円)/年 ×22年間=34,705,770円

24年間計 36,151,914円

夫が亡くなって妻が単身で暮らす期間(妻87-95歳の8年間)の年金受給額

854,463円/年 ×8年間=6,835,704円

夫婦の老後32年間の年金収入額 「36,151,914円」+「6,835,704円」= 42,987,618円