「老後にはおよそ2000万円の自己資金を必要とする」という金融庁審議会の発表から端を発したわたしの老後資金調べ。

これまで、「会社勤め」・「個人事業主」が世帯主という条件で各々モデルケースを設定しながら、老後に必要な資金の額を算出してきました。

この2例では、年金保険における被保険者種別は異なれど共通していたのは「夫婦ふたり」の場合であったということ。

-

参考記事老後資金は夫婦二人でいくら必要?豊かな人生を送るために今考える

「老後の生活には、およそ2000万円の自己資金を必要とする」という金融庁審議会の発表(2019年6月)。 みなさま、これをどう受け止めましたか? Ojiこのレポートのこの部分には前書きがあって「高 ...

続きを見る

-

参考記事自営業者・フリーランス夫婦の老後資金はいくら必要?不安は早期検討、早期実行で解消させる

仕事にかこつけて、老後の生活のことを真剣に考えてこなかったわたし。 仕事をしていれば、普通に老後は暮らせるものだと思っていました。 ネットで検索してみると「2000万円じゃ足りないよ」という論 ...

続きを見る

では、独身それも一人暮らしの場合はどのくらいの老後資金が必要になるのか?ということは前述の2つ記事を書きながら考えていたことでした。

お金も時間も自分の判断で自由に使うことのできる一人暮らし。

気が楽な部分もあるでしょう。

しかし、この気が楽な生活は老後も続くのでしょうか?

今回は「独身・一人暮らし女性」をモデルケースにして、老後にどのくらいの資金が必要になるかを考えてみます。

なぜ女性なのか?

それは統計的に女性の収入<男性の収入が示されており、概して年金受給額でも厳しくなるだろう、加えて男性に比べて老後も長くなるだろう女性の場合をまず考えようと思ったからです。

金額の算出は、公になっている資料を使ってできるかぎり具体的な数字を出してみます。

ここでは以下の流れてお話していきます。

- 独身・一人暮らし女性の老後支出額はおおよそ5500万円

- 独身・一人暮らし女性の老後の年金収入額はおおよそ4100万円

- 独身・一人暮らし女性の老後資金は1400万円必要?

- 不安は早期検討、早期実行で解消させる

年金の受給額は、保険の種類・加入期間・掛け金でおどろくほど金額が変わってしまいます。

そして支出に関しても、個人が望む老後の形によっても大きく金額が異なってきます。

「自分のおかれた資金・年金環境を早くに確認する」ことによって、安心できることもあるでしょうし、危機感をつのらせることもあるでしょう。

これが本当に大事なことだと思います。

目次

独身女性の老後資金、いくら必要?一人暮らしは老後も気は楽?

国民の晩婚化という話をよく耳にしますが、独身の割合はどうなっているのでしょうか?

内閣府が発表している「少子化社会対策白書(令和元年版)」に興味深い統計がありました。

一人暮らしは増えている?

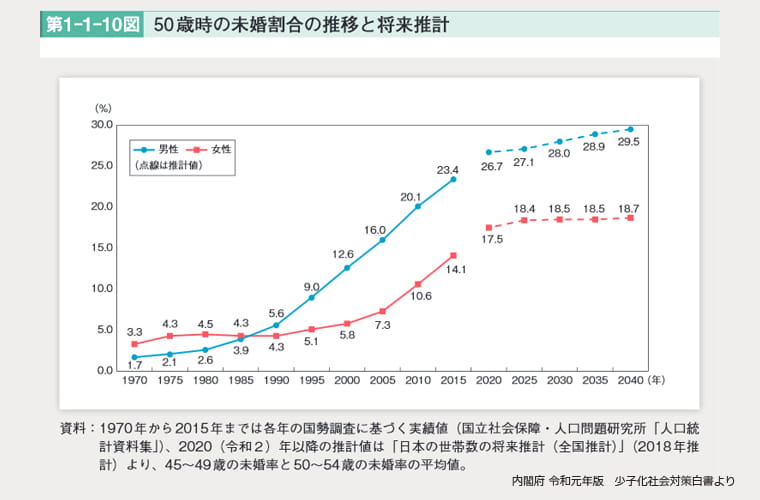

これは、白書の中にある「50歳時の未婚割合の推移と将来統計」のグラフです。

2015年時点で、50歳の男性は全体の23.4%が独身でその割合はこの後も高くなっていくという予測がつけられています。

一方、女性は14.1%の未婚率でその後は横ばいが予想されています。

このグラフを見る限りでは今後20年、50歳の男性は全体の約3割、女性は約2割が独身でいるだろうということです。

独自のモデルケースを設定する

これからモデルケースを設定して、独身・一人暮らし女性が最低限必要とする老後の資金額を算出していきます。

最終的にそのモデルはいくら必要!という金額が出てきますが、それはあくまでも一つの例です。

ご自身とこのモデルの年金環境を比較しながら「必要な額」を推察してください。

そのために、ご自身の年金受給額を確認してください。

その金額は「ねんきん定期便」で知ることができます。

ねんきん定期便は、毎年誕生月に日本年金機構から送られてきます。

では、ある「独身・一人暮らし」女性の老後生活の収支を考えていきます。

短大卒業・小規模な会社勤めで設定

わたしたちの年代は、女子には短大がとても人気がありました。

今回のモデルケースも、短大卒業の女性で会社勤めで考えてみます。

- 女性:1966年4月生まれ。短大卒業後、21歳より65歳まで会社勤め。95歳で死去

この女性の定年は65歳としました。

彼女は学校卒業後、比較的小規模な会社に勤めたことにしました。

実は小規模な企業ほど、定年の年齢が遅いという統計があります。

今回はこの統計を参考にした設定にしてみました。

女性の寿命は、95歳としました。

2019年時点での女性の平均寿命は87.45歳なのですが、平均寿命の延びも考慮して95歳に設定。

65歳~95歳まで独身・一人暮らしの女性30年間の老後生活を考えるということになります。

独身・一人暮らし女性の老後支出額はおおよそ5500万円に

今回のモデルケースでは、女性は会社勤めで65歳で定年退職することにしています。

こののち、彼女は「高齢単身無職世帯」となります。

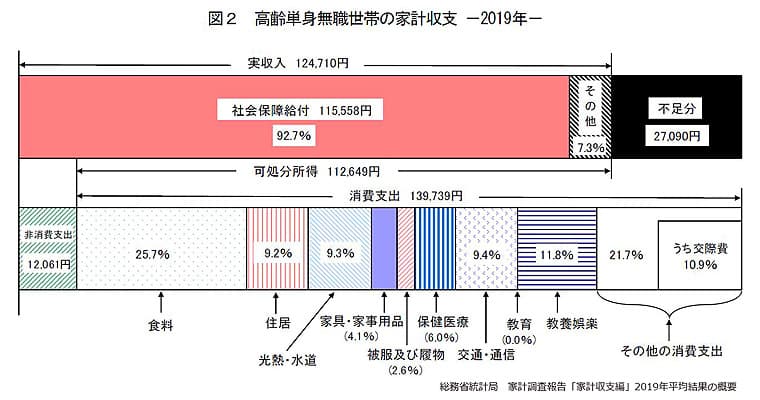

この無職世帯のひと月の支出額は、総務省統計局から発表されている家計調査報告「高齢単身無職世帯の家計収支(2019年)」を使用しました。

(※高齢単身無職世帯とは、60歳以上の単身無職世帯)

この資料を参考にして、こので独身・一人暮らし女性の定年退職後、老後に支出するお金の総額を計算します。

定年退職後、女性が亡くなるまでの期間(65-95歳の30年間)の支出額

ひと月の平均支出額(非消費支出も含)は、139,739円+12,061円=151,800円

女性が寿命を迎えるまでの30年間で、151,800円 ×12か月 ×30年間=54,648,000円