ここ2回、年金収入とからめて老後にもかかる税金のことを学びました。

現役に比べて収入が減る年金生活でも税金はかかること、一方で高齢者の経済的負担を軽減するための制度も用意されていることも知りました。

-

参考記事年金にも税金はかかります!その見込み額、手取りではありません

現役世代よりもグッと収入が減る、老後の年金生活。 目次年金にも税金はかかります 65歳未満+年金受給額108万円超、65歳以上+年金受給額158万超、の方が所得税の課税対象者です ...

続きを見る

70歳になるまでは、会社勤めをしていれば社会保険を支払うことになります。

では70歳になった後は?それ以前に65歳で会社を退職した後は、健康保険料は支払わなくてよいのでしょうか?

会社を通して健康保険料(=社会保険)を支払わなくなった後は、個人で国民健康保険料(75歳以降後期高齢者医療制度に移行)を支払うことになります。

今回は仕事をリタイヤした後は入りなおすことになる、国民健康保険に関して学んでみました。

ここでは以下の流れてお話していきます。

- 国民健康保険のしくみを知る

- 国民健康保険料の内訳と支払い方を知る

- 国民健康保険料は年金生活において経済的にどの程度の負担になるかを知る

では、会社勤めをしてきた人にはなじみの薄い「国民健康保険」を学んでみます。

目次

国民健康保険 65歳年金受給者 負担はどのくらい?

日本国の医療保険制度はすべての国民が何らかの公的医療保険に加入し、お互いの医療費を支え合う(負担し合う)「国民皆保険制度」になっています。

この制度のおかげで、いつでも・どこでも・だれでもが原則費用の3割の料金で医療を受けることができます。

保険制度への加入はいくつになっても変わらず、社会保険から抜けた後は国民健康保険制度の負担者として保険料を支払い続けることになります。

国民健康保険料のしくみ

国民健康保険料のしくみをかいつまんでご説明します。

国民健康保険の納付方法と料金構成

国民健康保険料は、被保険者ごとの保険料を世帯でまとめて世帯主が支払います。

例えば世帯主が社会保険加入者で国民健康保険の被保険者でなくとも、支払い義務は世帯主が負うことになります(疑制世帯主)。

世帯主が65歳以上75歳未満の公的年金受給者の場合は、年金より天引きになります。(※75歳以上は後期高齢者医療保険料となります)

国民健康保険の構成

国民健康保険は、医療・後期高齢者支援・介護の三つの要素から成ります。

そして、これら三つの要素の組み合わせは年代によって違ってきます。

表にまとめてみました。

| 医療 | 高齢者支援 | 介護 | |

| 40歳未満 | 〇 | 〇 | なし |

| 40歳ー65歳未満 | 〇 | 〇 | 〇 |

| 65歳ー75歳未満 | 〇 | 〇 | 分離(介護部門より通知) |

| 75歳以上 | 高齢者医療制度に移行 | ||

国民健康保険料の中に介護保険料が含まれるのは40歳から、65歳以上になると国民健康保険料とは分離され市区町村の介護保険担当部署からの通知となります。

国民健康保険料は自治体で異なる

国民健康保険の料金自体は、4つの料金項目の組み合わせから成ります。

- 均等割ー世帯加入者の人数に応じて計算(加入者数×均等割額)

- 所得割ー世帯加入者の所得に応じて計算(所得額×料率)

- 平等割-1世帯あたりいくらと計算

- 資産割ー世帯加入者の資産に応じて計算(固定資産税額×料率)

組み合わせと書きましたが、自治体によって選択する項目数とパターンが異なります。

料率も異なるので、国民健康保険の料金は地域差がかなり生じます。

例えば、厚生労働省の「市町村国民健康保険における保険料の地域差分析(2017年度)」によると、徳島県と埼玉県では保険料に1.4倍の差があることが示されています。

なぜこんなことが起こるのでしょうか?

国民保険料(税)の徴収は市区町村の裁量に任されている

国民健康保険料の徴収者は、国民健康保険法第76条で「当該市町村」と定められています。

裁量が市区町村各々にゆだねられています。

保険料と保険税

みなさん、ご存じでしょうか?

国民健康保険の料金に「料」と「税」があることを。

支払う側から言うと同じ内容のことなのですが、徴収する側からみると微妙に意味合いが変わってきます。

これも表にまとめてみました。

| 国民保険料 | 国民保険税 | |

| 税法 | 国税徴収法 | 地方税法 |

| 時効 | 2年 | 5年 |

| 差し押さえ | 住民税>国民健康保険料 | 住民税=国民健康保険税 |

| 遡及期間 | 資格取得日から2年 | 資格取得日から3年 |

国民健康保険のお金を「料」で徴収するのか、「税」で徴収するのかも各市区町村間で異なってきます。

これほど国民健康保険の取り扱いに違いがあれば、徳島県の保険料が埼玉県の1.4倍も高いというのもうなづけます。

65歳年金受給者 負担はどのくらい?

国民健康保険料のおおまかなしくみがわかったところで、今回の主題「65歳年金受給者の国民健康保険の負担額」を調べてみます。

と言いつつも、国民年金保険料は前年度の所得を基準にして決まるため、65歳年金生活1年目の保険料は年金収入を反映していません。

年金生活と国民健康保険の経済的な関係を調べるならば、66歳年金2年目で考えたほうがよいでしょう。

65歳でリタイアしたとすればそこで保険の切り替えを行い、翌年から保険料の違いを実感するということだと思います。

さて、年金生活で国民健康保険の負担はどれほどになるのでしょうか?

いつものようにモデルケースを設定して考えてみます。

東京都新宿区の場合

国民健康保険料が各市区町村で異なりますので、都庁がある新宿区を例に取って保険料額を見てみます。

東京都23区では、国民健康保険の料金項目は「均等割」と「所得割」の2項目共通になります。

この2項目で「医療・高齢者支援・介護」の保険料を支払うことになります。

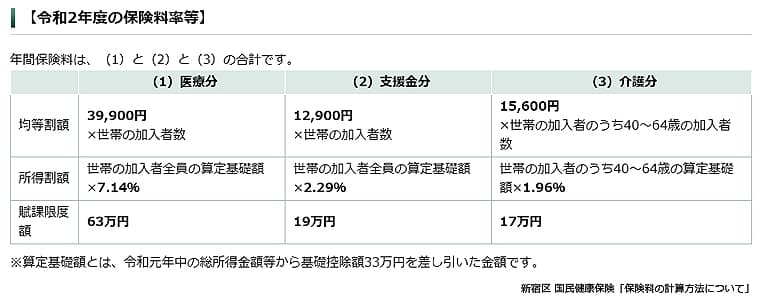

世帯年間保険料

国民健康保険料は被保険者ごとの保険料を世帯でまとめて世帯主が支払います。

その世帯年間保険料は、以下の表(新宿区令和2年度「保険料の算出について」)にある均等割額・税率に基づいて(1)「医療分」・(2)「高齢者支援分」・(3)「介護分」の料金を算出し合計した額です。

均等割額の減額

国民健康保険料にも、所得税や住民税と同様に料金の減額制度があります。

世帯所得によって、均等割部分(「39,900円+12,900円+15,600円」×世帯加入者数)が2割~7割軽減されます。

| 軽減割合 | 前年中の世帯主と被保険者全員の総所得金額 |

| 7割 | 33万円以下 |

| 5割 | 「33万円+28.5万円×世帯の加入者数」以下 |

| 2割 | 「33万円+52万円×世帯の加入者数」以下 |

総所得金額とは、世帯主と被保険者各々の給与所得、公的年金等で言えば「公的年金等に係る雑所得」の合計金額を指します。

所得控除(国保の場合、基礎控除33万円のみ)をした後の課税所得ではないことを注意してください。※65歳以上で公的年金等に係る雑所得がある方は、雑所得からさらに15万円を控除します。

ちなみに、世帯主が被保険者ではない疑制世帯主でもこの総所得に中に世帯主の給与所得を含めます。

66歳・64歳夫婦二人の国民健康保険料

KageBlogの第1回目に登場した、歳の差2歳夫婦を例に取って国民健康保険料を計算してみます。

-

参考記事老後資金は夫婦二人でいくら必要?豊かな人生を送るために今考える

「老後の生活には、およそ2000万円の自己資金を必要とする」という金融庁審議会の発表(2019年6月)。 みなさま、これをどう受け止めましたか? Ojiこのレポートのこの部分には前書きがあって「高 ...

続きを見る

夫婦の設定はこうでした。

国民年金保険料は前年の所得に対してかかります。

年金所得に対する国民健康保険料を考えてみたいので、年金生活2年目、夫66歳・妻64歳の設定にいたします。

- 夫:66歳 65歳で会社勤めからリタイヤし、年金生活2年目

- 妻:64歳 結婚後専業主婦

- 収入:公的年金(年金生活2年目までは、夫の1,953,474円/年のみ)

年金生活夫婦の国民健康保険料

【医療分】均等割額(39,900×2人)+所得割額(1,953,474-1,100,000-150,000)×7.14%=130,028円

【支援金分】均等割額(12,900×2人)+所得割額(1,953,474-1,100,000-150,000)×2.29%=41,909円

【介護分】均等割額(15,600×妻1人)+所得割額(妻の所得0)×1.96%=15,600円

世帯の国民健康保険料=130,028円+41,909円+15,600円=年187,537円

実質負担額は、【夫分の介護分】均等割額(15,600×夫1人)+所得割額(1,953,474-1,100,000-150,000)×1.96%=29,388円があるので、年216,925円 となります。

これは年金収入額(1,953,474)の11%強にあたります。

年金生活で税金より負担が重い国民健康保険料?

夫婦二人のこのモデルケースでは、国民健康保険の負担は年額216,925円と出ました。

税金は共に非課税

一方、ここ2回の記事で調べてきた、所得税と住民税はどのくらい納めることになるかと言いますと、共に非課税となります。

所得税→課税所得が「1,953,474-1,100,000-480,000-380,000=-6,526円」

住民税→公的年金等に係る雑所得が「1,953,474-1,100,000=853,474円」で非課税所得91万円以下となります。

妻は、所得がないのでもちろん非課税です。

あくまでもこのモデルケースに限っての話ですが、夫婦二人の年金生活において負担が重いのは税金よりも国民健康保険料ということになります。

まとめ:リタイア後も払い続ける健康保険料 税よりも負担が重い場合もあるので注意

今回は仕事をリタイヤした後は入りなおすことになる、国民健康保険に関して学んでみました。

国民健康保険料のしくみ、地域による料金の違い、そして年金生活における経済的負担の程度を知りました。

- 国民健康保険は、医療・高齢者支援・介護の3つの要素から成る

- 国民健康保険料は、世帯主がまとめて支払い、世帯主が年金受給者の場合は年金から天引きれる

- 国民健康保険料は、各市区町村が徴収を行い、地域によって保険料金に大きな違いがある

- 国民健康保険は、年金生活者によっては税金よりも経済的負担が重くなることがある。

いつでも・どこでも・だれでもが原則費用の3割の料金で医療を受けることのできる「国民皆保険制度」。

裏返せば、いつでも・どこでも・だれでもが負担をし合う医療保険制度とも言えます。

年金生活を迎える上で、税金と共にその支出を忘れないようにしなくてはいけません。