独身女性一人暮らしのその後. 老人ホームに入居するとしたら、老後資金いくら必要?

前回(#5)ではこの女性は、65歳で老後を迎えた後、95歳で亡くなるまで単身一人暮らしをする設定でした。

今回は82歳から介護施設に入居しますので、収支が大きく変わります。

独身・一人暮らし女性の老後の年金収入額はおおよそ4100万円

年金収入は変わりません。

わたしの計算ではこの女性の年金額は、老齢基礎年金額「781,700円」+老齢厚生年金「582,715円」=1,364,415円/年(月額113,702円)でした。

65歳定年後、彼女が受け取る年金総額はおおよそ4100万円

この女性は65歳で仕事をリタイアし95歳で亡くなるまでの30年間を老後とすれば、1,364,415円×30年=40,932,450円

彼女の老後30年間の年金収入額 40,932,450円

独身・一人暮らし女性の老後支出額はおおよそ5700万円に

女性は会社勤めで65歳で定年退職することにしています。

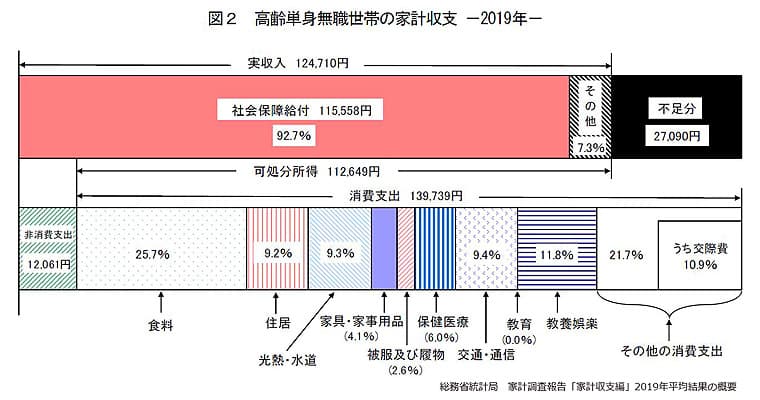

こののち、彼女は「高齢単身無職世帯」となります。

この無職世帯のひと月の支出額は、総務省統計局から発表されている家計調査報告「高齢単身無職世帯の家計収支(2019年)」を使用しました。

(※高齢単身無職世帯とは、60歳以上の単身無職世帯)

この資料を参考にして、こので独身・一人暮らし女性の定年退職後、老後に支出するお金の総額を計算し直します。

定年退職後、女性が介護施設に入居するまでの期間(65-82歳の17年間)の支出額

ひと月の平均支出額(非消費支出も含)は、139,739円+12,061円=151,800円

介護施設に入居するまでの17年間で、151,800円 ×12か月 ×17年間=30,967,200円

介護施設入居後、女性が亡くなるまでの期間(82-95歳の13年間)の支出額

女性は82歳から95歳までの13年間を介護付有料老人ホームと特別養護老人ホームで過ごしました。

この2つの施設での費用はすでに算出しました。

介護付有料老人ホームの1.5年で6,120,000円+特別養護老人ホームの11.5年で18,078,000円=24,198,000円

この生活にかかる費用(消費支出)に、国に納付する税金や保険料=非消費支出を加えます。

13年間の非消費支出(税金と保険料)

老人ホームにいても、税金と保険料(後期高齢者医療保険)は支払わなくてはいけません。

前回(#5)では、家計調査報告「高齢単身無職世帯の家計収支(2019年)」にある非消費支出12,061円をそのまま計上しました。

今回も同様に12,061円を計上します。

女性82歳~95歳までの13年間の非消費支出は、12,061円×12ヵ月×13年=1,881,516円

要介護3~5は特別障碍者控除が加わる

ちなみにこの女性の税金と後期高齢者医療保険が実際にはいくらになるのか、年金収入1,364,415円から計算してみます。

所得税:65歳以上+要介護3という条件ですと、所得控除が1,800,000円(公的年金等控除1,100,000円・基礎控除380,000円・特別障害者控除400,000円)ありますので、課税なしです。

住民税:東京23区に住んでいると設定しているため、均等割りで4,000円(都民税1000円・特別区民税3000円)ありますが、所得割は0円で計4,000円です。(※令和5年まで特例で均等割りが5000円になっていますが、女性が82歳の時には元にもどっていると仮定)

固定資産税:持ち家を売却済みと考えます。

高齢者医療保険:均等割り44,100円/年と所得割0円で計44,100円/年(3,675円/月)

65歳定年後、彼女が支払うお金の総額はおおよそ5700万円

一人暮らしをしていた65歳ー82歳までの17年間の支出額=30,967,200円

介護施設に入居して亡くなるまでの13年間の支出額=24,198,000円+1,881,516円=26,079,516円

わたしの計算では、65歳定年後彼女が支払うお金の総額は、30,967,200円+26,079,516円=57,046,716円になりました。

独身女性一人暮らしのその後. 老人ホームに入居するとしたら、老後資金はおおよそ1600万円必要?

あくまでもこのモデルケース、そして使った資料からの算出ですが、公的年金収入から考えるこれだけはと思われる「独身一人暮らし女性のその後. 老人ホームに入居するとしたら、老後資金いくら必要?」が出ました。

総支出額57,046,716円-総年金収入額40,932,450円=16,114,266円

おおよそ1600万円は一つの目安

今までおこなってきた「老後資金」調べでも、毎回述べていることがあります。

100世帯あれば100の老後、100の必要な資金が必ずあるということです。

国民年金基金、iDeCo、つみたてNISA・・公的年金以外の資金形成制度をうまく使えば、これ以上の収入が見込めます。

一方、リフォームをすればその費用が、車を買い替えればその代金が別にかかります。

持ち家が前提になっている資料ですから、賃貸住宅ならば月何万というお金がかかってきます。

必要なものが変われば必要な資金も、望むことが変われば望む資金も変わってしまいます。

ご自身の年金環境そして望む人生に合わせた「ご自身の老後資金」の推察に、この「おおよそ1600万円」の算出過程がお役に立つことを願っています。

まとめ:老人ホームの費用を考える。 ポイントはやはり準備

今回、独身・一人暮らしの女性が老人ホームに入居して暮らすにはどのくらいの費用がかかり、老後資金をいくら準備しておけばよいかを考えました。

会社勤め(=第二号被保険者)という条件の上乗せはしましたが、「平均的、中位的」な環境・条件での金額を算出するために架空のモデルケースを一つ設定してみました。

一方、女性の寿命は長めに・収入は公的年金に絞る・介護施設の選択も含め贅沢せずに暮らすことで、条件を厳しくしました。

その上で、このモデルについてわたしが算出した定年後、老後に最低限必要なお金はおおよそ約1600万円になりました。

今回初めて「介護施設にかかる費用」を具体的に取り上げました。

費用を算出していく前は、正直もっと必要な資金額は跳ね上がるだろうと思っていました。

結果は、老人ホームに「入居する・しない」での必要資金額の差は200万円ほど。

大きな要因は、

- 老人ホームでの入居期間を人並み以上に長く設定しなかった

- 平均的な待期期間で特別養護老人ホームの入居を可能にしたこと

だったと思います。

まず最初に設定した有料老人ホームでかかる費用は、1.5年で612万円。

そしてその後に入居した特別養護老人ホームでかかる費用は、11.5年でおおよそ1800万円。

特別養護老人ホームでの生活費(131,000円)は、自立して生活していた時(151,800円)に比べても費用がかからないことに驚きました。

引き換えにしなくてはいけないこともあるでしょうが、いかに公的介護施設が金銭面的に優しいのか分かりました。

ただ、今後も同じ環境が続くは言えません。

今後、65歳以上の高齢者はもっと増えますから、

- 施設も予算も不足

- 入居資格も厳しく・利用料金も高額に

- その以前に年金支給額と支給開始年齢が変更(改悪)

になるかもしれません。

特別養護老人ホームに入れず、介護付有料老人ホームで13年間過ごすことになると考えると、わたしが冒頭お話した ‘俺、老人になれるのか?’が現実になってしまいそうです。

大切なことは、まず何しろ「自分のおかれた資金・年金環境を早くに確認しなくていけない」ということ。

それによって安心できることもあるでしょうし、危機感をつのらせることもあるでしょう。

いろいろな事態に備えて準備をしっかりしておくこと、これが本当に大事なことです。