目次

独身・一人暮らし女性の老後資金はおおよそ1400万円必要?

あくまでもこのモデルケース、そして使った資料からの算出ですが、公的年金収入から考えるこれだけはと思われる「独身・一人暮らし女性の老後資金はいくら必要か」が出ました。

総支出額54,648,000円-総年金収入額40,932,450円=13,715,550円

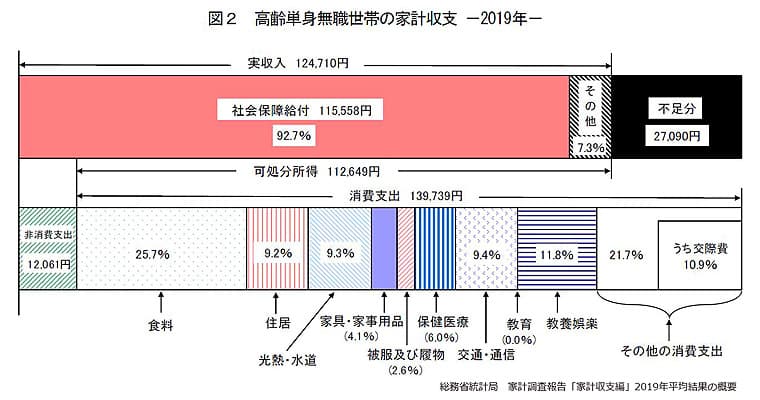

ただもう一度、先の「家計調査報告(高齢単身無職世帯の家計収支)」のグラフを見てみます。

社会保障給付のほかに、実収入の7.3%の ’その他の収入’ が記載されています。

例えば、その他の収入が7.3%あったとすると年金総収入40,932,450円に対して2,988,069円の収入増となります。

ただ今回の検証は、収入を公的年金だけに頼った場合にそれ以外にどれだけの資金を最低限用意しなくてはいけないかをテーマにしています。

そのため、それ以外の収入は ’あればありがたい’ ということにしておきます。

実際に「そのほか」でこの収入が得られるならば、定年後の必要なお金はその分減額されます。

一方、グラフの住居にかかる費用は12,856円(139,739×9.2%)となりますので、持ち家が前提となっていると思われます。

そうなると住居を借りている場合は、そこに家賃が加わって必要なお金の額はかなり増えてしまいます。

加えてよくよく見てみると、この支出には家のリフォーム費用や車の買い替え費用も含まれていそうもありません。

より人生を充実させるための費用も同様でしょう。

介護に要する費用は注意

一人暮らしの場合、他のモデルケース以上に気をつけなければいけないのが、介護に要する費用です。

一人暮らしである以上、自分で自分のことができなくなった場合、人の手を借りる時期は夫婦二人世帯と比べて早まるかもしれません。

今後ますます平均寿命が伸びていくとすれば、介護に要する費用は要注意です。

例えば、介護施設に入居することになった場合。

公的介護施設に入居できず民間介護施設に入居の場合、一時金だけでも数百万~数千万円の費用が生じる場合があります。

また自分のことだけではなく、親の介護にかかる費用も考えなくてはいけなくなるかもしれません。

そうなるとまだまだ必要なお金は変動することになるでしょう。

不安は早期検討、早期実行で解消させる

この女性は短大を卒業後、21歳から65歳まで会社勤めを全うしました。

この間、第二号被保険者として保険も払い続けました。

それでもこのモデルケースの場合、65歳からの老後30年間に最低限必要な資金は約1400万円と出ました。

この金額は収入を公的年金(老齢基礎年金と老齢厚生年金)に限る・贅沢せずに暮らすというぎりぎりの条件で不足金額を算出しました。

44年もの長い間、働き、厚生年金を払い続けても年金収入だけはこれだけの不足額が出ます。

もし、そこまで働けなかったら・自分で自分のことができなくなったら・・と考えると、一人暮らしの方の場合は、この金額以上の不安を感じてしまうことでしょう。

そう考えると、対策を若いうちから検討し、実行することが本当に大切になります。

早期検討、早期対策

この女性は、44年の勤続年数から考えればしかるべき金額の退職金を受け取ることができるでしょう。

そしてそのお金が、老後資金の不足分を少なからず穴埋めしてくれるはずです。

しかし、不足が埋め切れるとは限りません。

加えて一人暮らしの不安の解消やより充実した生活を望むならば、若いうちから自身の老後の金銭面に関して早期検討・早期対策を講じる必要があります。

国民年金基金・iDeCo

国民年金基金・iDeCoの2つの積立は国が後押しをしている資産形成プログラムです。

各プログラム特徴がありますが共通して言えることは、全額所得控除などの税金の優遇措置を受けられること。

また受給時も退職所得控除や公的年金等控除などが受けられ、支払う時と受け取る時のダブルで控除が受けられます。

「確定給付年金」である国民年金基金は加入時に年金受給額が決まるうえに終身年金ですので、大きくは化けないと思いますが確実に資産形成をできるプログラムです。

「確定拠出年金」のiDeCoは掛金を自分で運営することのできるので、成果を大きくすることが可能な資産形成プログラムです。

何を選択するにしても大事なことは早いうちから実行すること。

それも無理なく行うこと。

国民年金基金やiDeCoは途中解約が原則できません。

収入を安定させてから、これらの制度をできる限り早く使う、うまく使うということです。

まとめ:独身女性の老後資金、いくら必用?ポイントは健康で自立

今回、独身・一人暮らしの女性が老後を安心して暮らすには、仕事から離れたのちにどのくらいのお金が必要なのかを考えてみました。

会社勤め(=第二号被保険者)という条件の上乗せはしましたが、「平均的、中位的」な環境・条件での金額を算出するために架空のモデルケースを一つ設定してみました。

一方、女性の寿命は長めに・収入は公的年金に絞る・贅沢せずに暮らすことで、条件を厳しくしました。

その上で、このモデルについてわたしが算出した定年後、老後に最低限必要なお金はおおよそ約1400万円になりました。

独身女性の老後資金、一人暮らしは老後も気は楽か?

贅沢せずに暮らしていても、老後の資金はまちがいなく不足します。

その不足分に「介護費用」を十分補える資金形成が最低できていれば、一人暮らしの気楽さは保てるかもしれません。

大事なことは、まず何しろ「自分のおかれた資金・年金環境を早くに確認しなくていけない」ということ。

それによって安心できることもあるでしょうし、危機感をつのらせることもあるでしょう。

これが本当に大事なことです。

今回の「独身・一人暮らしの女性」ケースを考えることで、その環境にはその環境なりの要注意点があることを学びました。

なにしろ、早くに、早くに検討して、必要ならば実行に移すこと。

このことはどのモデルケースでも、毎回申し上げています。

幸か不幸か出てきてしまった2000万円という金額を良いきっかけとして、独身・一人暮らしの女性には、

- 老後を自身のことと自覚する

- 自分のおかれた資金・年金環境を見直してみる

- 自分の望む老後の生活を考える

- 定年後、老後にかかるお金の額を算出する

- 足りないお金に対する準備・対策を早期に実行に移す

ことがとても大切だと思います。