「老後の生活には、およそ2000万円の自己資金を必要とする」という金融庁審議会の発表(2019年6月)。

みなさま、これをどう受け止めましたか?

60歳定年、嘱託でもう5年。

現実的な定年は65歳となりつつ、この年齢から公的年金の受給も始まります。

65歳を老後の始まりとしても、人生はまだまだ続きます。

この20年、30年を豊かに安心して過ごすには、実際どのくらいの老後資金を必要とするのでしょうか?

仕事にかこつけて、老後の生活のことを真剣に考えてこなかったわたし。

仕事をしていれば、普通に老後は暮らせるものだと思っていました。

ネットで検索してみると「2000万円じゃ足りないよ」という論調ばかり。

それならばと、この2000万円の根拠を調べながら、わたしが思い浮かべるモデルケースで本当に必要な金額を実際計算してみました。

その時に何を調べ、どのように計算したのかをここでお話します。

ここでは以下の流れてお話していきます。

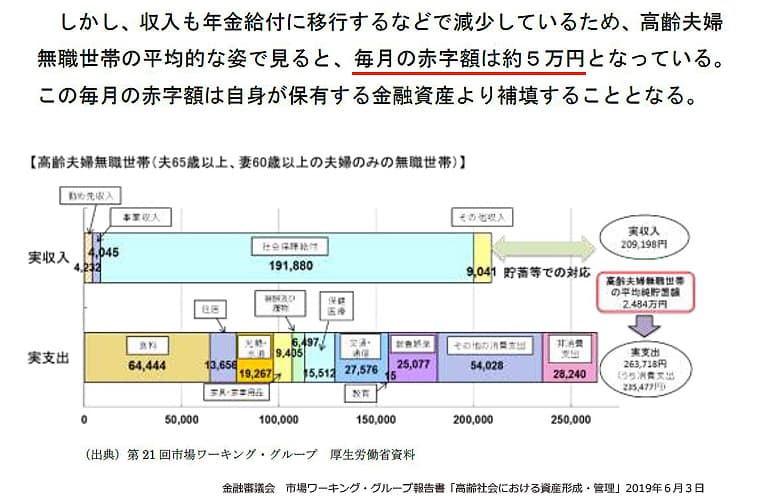

- 夫婦二人の定年後、老後に出ていくお金はおおよそ9200万円

- 夫婦二人の定年後、老後に入ってくるお金はおおよそ6800万円

- 老後資金は夫婦二人でおおよそ2460万円必要?

- 不安は早期検討、早期実行で解消させる

年金の受給額は、保険の種類・加入期間・掛け金でおどろくほど金額が変わってしまいます。

そして支出に関しても、個人が望む老後の形によっても大きく金額が異なってきます。

「自分のおかれた資金・年金環境を早くに確認する」ことによって、安心できることもあるでしょうし、危機感をつのらせることもあるでしょう。

これが本当に大事なことだと思います。

目次

老後資金は夫婦二人でいくら必要?

原則65歳になると受給することができる公的年金。

多くの方が、定年退職後、老後のメインの収入源とします。

その受給金額の見込みは、毎年誕生月に送られてくる「ねんきん定期便」で知ることができます。

一方、自ら調べなくてはピーンと来ないのが「出ていくお金」。

定年後に必要になるお金は「出ていくお金(支出)」-「入るお金(収入)」ですから、まず把握しづらい「出ていくお金」について調べてみます。

’老後の生活で必要な自己資金は2000万円’ ?

この2000万円はどんなモデルケースの夫婦の老後の生活費不足のことを言っているのか?まずそれを調べました。

夫婦の形が100あれば暮らし向きも100あります。

まずは金額を出すベースになっている条件を知ることが必要です。

2000万円のレポートを発表した【金融審議会 市場ワーキング・グループ報告書「高齢社会における資産形成・管理」から根拠の前提となる資料を抜き出してみました。

金額の算出条件は「高齢夫婦無職世帯(夫65歳以上、妻60歳以上の夫婦のみの無職世帯)」となっています。

ただし、このグラフからは夫婦の年金の保険種別は分かりません。

条件を変更して、独自のモデルケースを設定する

念のため、同じ趣旨の他の政府発行の資料でもこの2000万円のことを確認できないかと調べてみました。

総務省統計局から発表されている「家計調査報告」という資料を読んでみました。

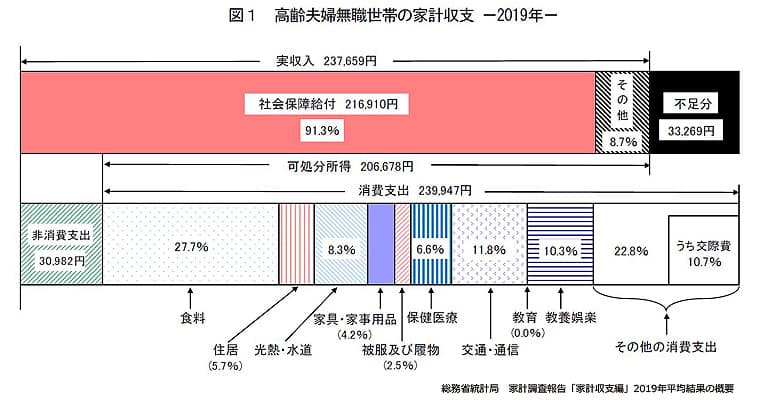

ここに「高齢夫婦無職世帯の家計収支(2019年)」というものが掲載されていました。

少しおどろいたのですが、同じ2019年に発表されている資料に金額の違いがあります。

この総務省の資料では、月に33,269円の不足・1年で399,228円・30年で約1200万円の不足になります。

老後の生活で不足する金額が金融審議会のものと約800万円異なります。

ちょっと考えました。

元々、夫65歳・妻60歳以上夫婦30年間の老後というのも大雑把すぎる気がしました。

政府発表の金額も異なっていますし、設定ももう少し現実的なものとして収支を計算し直してみます。

今回は、夫は会社勤め、妻は専業主婦という条件で考えてみました。

昨今、夫婦ともに働いているという形態が増えていますが、これから老後を迎えようとしている私たち世代では「会社員+専業主婦」の形がまだまだ多く見られました。

定年後の生活で支出するお金の総額を独力で算出

モデル夫婦を独自で設定してみます。

夫は会社勤め、妻は専業主婦という条件を前提にします。

夫の誕生年月

最初に夫婦の誕生年月日を設定します。

生まれた年月日で保険の受給金額も変わってきます。

夫の誕生年は私と同じ1964年にしてみました。

夫婦の年齢差

次に夫婦の年齢設定です。

厚生労働省の【人口動態統計特殊報告「婚姻に関する統計」の概況(2016年)】によると夫婦の年齢差は、初婚・再婚も含めた全婚姻で2歳となっています。

ですので、夫婦の年齢差はそのまま2歳としました。

夫婦の寿命

最後に夫婦の寿命の設定です。

厚生労働省の簡易生命表(2019年)によると、男性と女性の平均寿命の差は6歳。

2019年時点での女性の平均寿命は87.45歳なのですが、平均寿命の延びも考慮して妻は95歳に設定。

夫は、6歳若い89歳で寿命を迎えるとしました。

共に平均より寿命を延ばすことで条件を厳しくしました。

妻をベースに考えると63歳(夫65歳時)~95歳までの夫婦32年間の老後生活を考えるということになります。

まとめると以下のような夫婦設定にしてみました。

- 夫:1964年4月生まれ。大学を卒業して23歳より65歳の退職まで厚生年金加入者となる。28歳で結婚、30歳で一児の父。89歳で死去

- 妻:1966年4月生まれ。短大を卒業して21歳より厚生年金加入者となる。26歳で結婚退職、28歳で出産。その後、専業主婦。95歳で死去

この夫婦設定で定年後の生活で出ていくお金の総額を計算してみます。

夫婦二人の定年後、老後に出ていくお金はおおよそ9200万円になった

一つ資料を加えます。

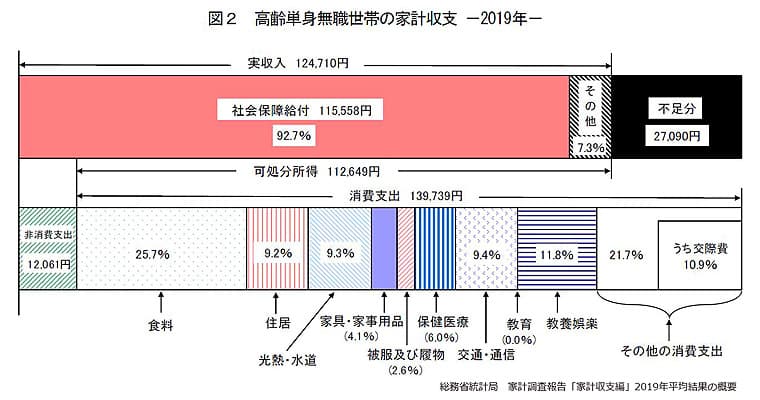

やはり家計調査・家計収支編にあった「高齢単身世帯の家計収支」です。

これは夫が亡くなって妻が単身になって以降の支出を算出するのに使用します。

先の「高齢夫婦無職世帯の家計収支」と合わせて二つの資料を参考にして、この夫婦の定年後、老後に支出するお金の総額を計算します。

夫の定年から亡くなるまでの期間(夫65-89歳の24年間)の支出額

ひと月の平均支出額(非消費支出も含)は、239,947円+30,982円=270,929円

夫が亡くなるまでの24年間で、270,929円 ×12か月 ×24年間=78,027,552円

妻が単身で暮らす期間(妻87-95歳の8年間)の支出額

ひと月の平均支出額(非消費支出も含)は、139,739円+12,061円=151,800円

妻が寿命を迎えるまでの8年間で、151,800円 ×12か月 ×8年間=14,572,800円

定年後の生活で支出するお金の総額

夫の定年から亡くなるまでの24年間に支出するお金「78,027,552円」+夫が亡くなって妻が寿命を迎えるまでの8年間に支出するお金「14,572,800円」=92,600,052円

夫が65歳になり定年退職をしたのち、夫婦が寿命を迎えるまでの老後に出ていくお金は、約9200万円と算出しました。