目次

夫婦二人の定年後、老後に入ってくるお金はおおよそ6800万円になった

つぎに、この夫婦の定年後、老後に入ってくるお金の総額を公的年金収入に絞って計算します。

公的年金は、受給額の差はあったとしても経常収入として見込める唯一の収入源だからです。

まず、その制度のおさらいをします。

年金保険は国民年金と厚生年金

公的年金は、日本に住んでいる20歳以上60歳未満のすべての人が加入する「国民年金(基礎年金)」の1階部分、会社などに勤務している人が加入する「厚生年金」の2階部分で構成されています。

20歳からの就業の有無・形態によって、加入する年金や保険料が変わります。

- 第一号被保険者:自営業者・学生・無職など ー国民年金

- 第二号被保険者:会社員・公務員など ー国民年金+厚生年金

- 第三号被保険者:原則年間収入が130万円未満の専業主婦・主夫 ー国民年金 ※20歳以上60歳未満で第2号被保険者に扶養されている人

今回の例では

- 夫は学生の間の3年間は任意的未加入者、その後就職して42年間を第二号被保険者。

- 妻は学生の間もしっかり納付、就職して5年間を第二号被保険者、そして結婚退社したのち37年間を第三号被保険者。

でいたことを前提としましたので、対象の年金は国民年金(老齢基礎年金)と厚生年金(老齢厚生年金)となります。

年金の支給は原則65歳の誕生月の翌月から

年金は、原則65歳の誕生月翌月から支給開始になります。

この夫婦の場合、夫は4月生まれですから65歳になった翌月、つまり2029年5月が受給開始になります。

老齢基礎年金

まず老齢基礎年金から調べていきます。

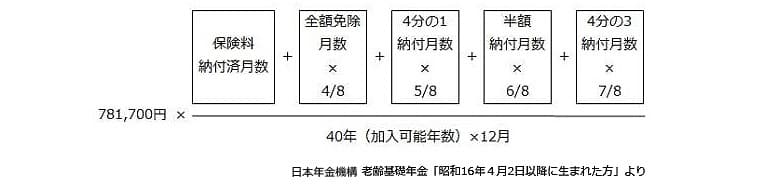

老齢基礎年金とは、国民年金に10年以上(保険料免除・猶予・学生特例期間も含)加入した人が65歳から受けとることのできる年金です。

年金額は40年(480ヵ月)加入した場合を満額とし、40年に満たない期間に応じて減額されます。

この記事を書いている2020年9月時点での満額は781,700円です。(※2021,2022年と2年連続で支給満額が減少。2022年度の満額は777,792円)

老齢基礎年金受給額の計算式

この夫婦の場合、夫は20-23歳までの3年間、任意未加入者だったため老齢基礎年金は781,700円 x(37年 ×12ヵ月÷480ヵ月)=723,072円で、妻は満額の781,700円になります。

老齢厚生年金

65歳からの老齢厚生年金の支給額は、「報酬比例年金額」、「経過的加算額」、そして「加給年金額」の合計となります。

掛け金が定額である国民保険と違って厚生年金は収入に見合った分を支払います。

そして、支払った額に比例した金額を受給します。

支払った保険料額を使って老齢厚生年金受給額を算出する計算式がありますので、まず夫の42年間・妻の5年間に対して支払った厚生年金保険料額を調べます。

厚生年金の掛け金は、毎年4月~6月に支払われる給与を基本に決める標準報酬月額と賞与総額から算出する標準賞与額でその保険料が決まります(実際の支払いは半分を雇用主が、もう半分を加入者が負担)。

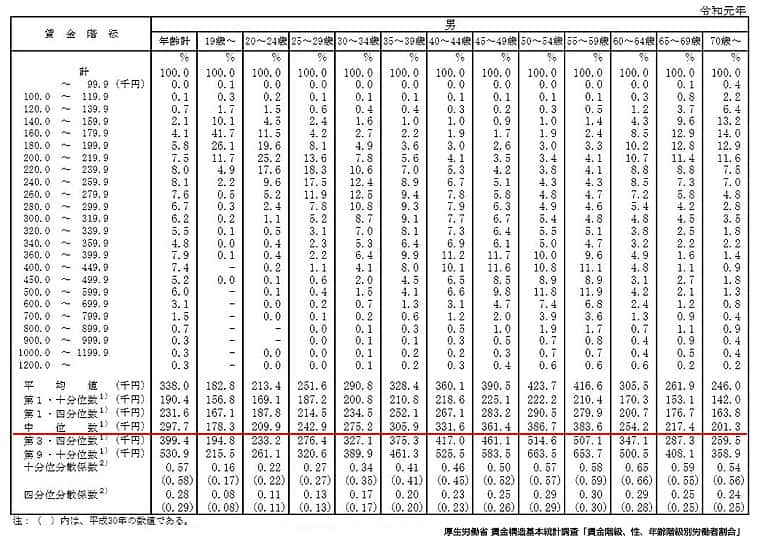

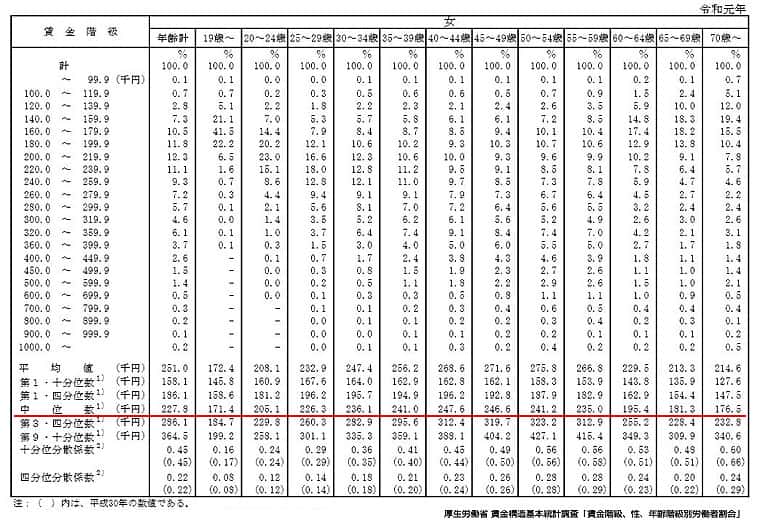

年間収入額は中央値をつかう

老齢厚生年金の受給額を求めるのには、保険加入期間の平均報酬月額を出す必要があります。

当初は「平均月収入額」を使おうと思い、実際一度はそれを使って年金受給額も出し終わっていました。

しかし、その平均報酬月額を見ながら実際、この金額が多くの人を報酬を表しているのだろうかと疑問に思ってしまいました。

(※平均総給与収入約2.3億、504ヵ月(=42年間)でならすと月額45.6万円ー国税庁民間給与実態統計調査(2017年分)年齢階層別の平均給与より算出)

それは30年近く町工場を経営してきたため、そう思ってしまいました。

例えば、平均値。

5人の老人が各々貯えを持っていたとします。

100万円、200万円、300万円、400万円、そして1000万円。

5人の貯蓄の平均額は400万円です。

この400万円をもって5人の中の多くの人が持っている貯蓄額というのはやはり抵抗があります。

そのため今回のモデルでは、収入額は中央値を使うことにしました。

そのために資料を一つ追加しました。

厚生労働省「賃金構造基本統計調査」です。

この資料の「賃金階級、性、年齢階級別労働者割合」にある中位数を「報酬額と賞与額」の代わりとしました。

この資料を元に夫と妻の「報酬比例年金額」を計算していきます。

夫の「報酬比例年金額」と「経過的加算」を算出

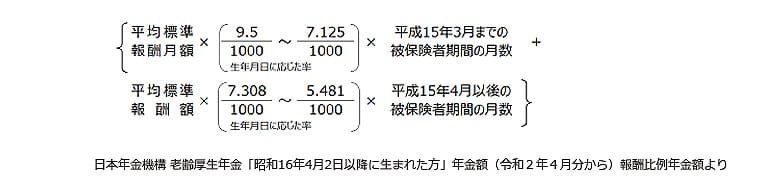

報酬比例年金額は、平成15年3月を境にして計算の数値が変わります。

平成15年3月までをA、それ以降をBとして「A+B」で総額を算出します。

※標準報酬月額と保険料の早見表(東京都・2020年3月分~)

夫の標準報酬月額(年齢階層毎)

| 23-24歳 | 25-29歳 | 30-34歳 | 35-39歳 | 40-44歳 |

| 17万/月×12か月×2年間 | 20万/月×12か月×5年間 | 22万/月×12か月×5年間 | 26万/月×12か月×5年間 | 28万/月×12か月×5年間 |

| 45-49歳 | 50-54歳 | 55-60歳 | 60-64歳 | |

| 30万/月×12か月×5年間 | 32万/月×12か月×5年間 | 32万/月×12か月×5年間 | 22万/月×12か月×5年間 |

老齢厚生年金報酬比例金額の計算式

A:平均標準報酬月額 ×生年月日に応じた率(この夫の場合は0.007125)×平成15年3月までの被保険者期間の月数

→平均標準報酬月額

(17万/月 ×2年+20万/月 ×5年+22万/月 ×5年+26万/月×5年)÷204ヵ月=220,000円→220,000円

→平成15年3月までの報酬比例年金額

220,000円×0.007125×204ヵ月=319,770円/年

B:平均標準報酬月額 ×生年月日に応じた率(この夫の場合は0.005481)×平成15年4月以降の被保険者期間の月数

→平均標準報酬月額

(28万/月 ×5年+30万/月 ×5年+32万/月 ×5年+32万/月 ×5年+22万/月 ×5年)÷300ヵ月=288,000円→280,000円

→平成15年4月から令和11年3月31日までの報酬比例年金額

280,000円 ×0.005481×300ヵ月=460,404円/年

夫の報酬比例年金額=A+B=319,770円+460,404円=780,174円/年

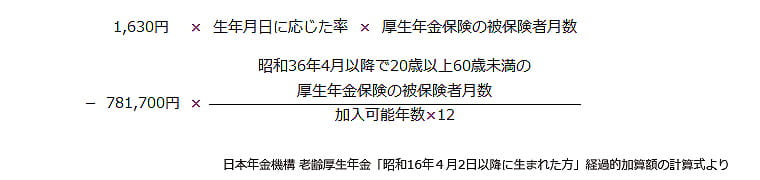

次に「経過的加算」金額ですが、日本年金機構の説明を引用します。

経過的加算とは

60歳以降に受ける特別支給の老齢厚生年金は、定額部分と報酬比例部分を合算して計算します。

65歳以降の老齢厚生年金は、それまでの定額部分が老齢基礎年金に、報酬比例部分が老齢厚生年金に相当します。

しかし、当分の間は老齢基礎年金の額より定額部分の額のほうが多いため、65歳以降の老齢厚生年金には定額部分から老齢基礎年金を引いた額が加算されます。

これを経過的加算といい、65歳以降も60歳からの年金額が保障されることになります。

日本年金機構「経過加算」より

経過的加算額の計算式

ではこの計算式に沿って、夫の経過的加算額を出してみます。

(1630円×1×40年×12か月)-781,700円×【37年×12か月÷40年間×12か月】=59,328円/年

※この計算式では厚生年金保険の被保険者月数は上限480ヵ月

ここまで「報酬比例年金額+経過的加算額」は、780,174円+59,328円=839,502円/年。

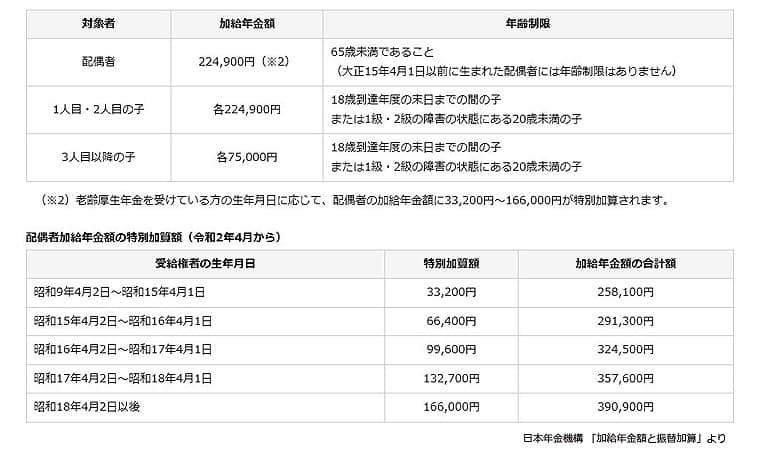

そしてこの夫婦の場合は2年間ですが、ここに加給年金というのが足されます。

配偶者が65歳になるまで加給年金が支給

加給年金は配偶者や子供がいる被保険者に支給される「家族手当」のようなものです。

配偶者が65歳になり年金が支給されるまで、または子どもの場合は18歳の年度末(障害1、2級の子は20歳)まで支給されます。

この夫の場合は20年以上第二号被保険者でいましたから、加給年金が支給されます。

さらに、「昭和18年4月1日以降生まれ」の受給者向けの特別加算もあります。

では計算します。

配偶者への加給年金「224,900円」+特別加算「166,000円」=390,900円/年

夫の受給年金額が出ました

夫が会社に就職して42年の間支払った保険料に対する老齢厚生年金受給額が計算できました。

老齢厚生年金支給額=報酬比例年金額「780,174円」+経過的加算「59,328円」+加給年金額「390,900円」=1,230,402円/年

この金額と第二号被保険者の1階部分の老齢基礎年金を加えた総額が、この夫がまず手にできる年金受給額となります。

彼は3年間の未加入期間があったため、老齢基礎年金受給額は723,072円/年です。

わたしの計算では夫の年金スタート額は、老齢基礎年金額「723,072円」+老齢厚生年金「1,230,402円」=1,953,474円/年(月額162,790円)となりました。

(※妻が65歳になり彼女自身の年金受給が始まると夫の加給年金がなくなります)

妻の受給年金額を出します

夫同じようなやり方で妻の受給年金額を出してみました。

老齢基礎年金は満額の781,700円/年。

第二号被保険者の期間が5年あるので経過的加算も含めて、老齢厚生年金が72,763円/年。

わたしの計算では妻の年金スタート額は、老齢基礎年金額「781,700円」+老齢厚生年金「72,763円」=854,463円/年(月額71,205円)となりました。

途中、妻87歳の時に夫89歳が亡くなる設定ですから、その後は夫の年金が遺族年金に代わります。

遺族年金は、夫の老齢厚生年金のうち報酬比例年金額の四分の三の金額と妻の老齢厚生年金受給額との差額となります。

妻87歳以降の年金受給額は、老齢基礎年金額「781,700円」+老齢厚生年金「72,763円」+遺族年金「780,174 ×0.75-72,763=512,368円」=1,366,831円/年(月額113,903円)となりました。

※遺族年金は「報酬比例年金額」の四分の三となり、経過的加算は含まれません。

定年後、老後に入ってくる夫婦の年金総額は

夫の定年から亡くなるまで期間(夫65-89歳の24年間)の年金受給額。

初めの2年間:1,953,474円/年 ×2年間=3,906,948円

妻の受給が始まった後の22年間:(夫1,562,574円+妻854,463 円)/年 ×22年間=53,174,814円

24年間計 57,081,762円

夫が亡くなって妻が単身で暮らす期間(妻87-95歳の8年間)の年金受給額

1,366,831円/年 ×8年間=10,934,648円

夫婦の老後32年間の年金収入額 68,016,410円