iDeCoへの加入年齢が拡大したことのメリット

では、iDeCoへの加入年齢が65歳になるまでに拡大したことのメリットを考えてみます

ただメリットと言っても、対象者の考えや置かれている環境によっても違いが出てきます。

そのため、対象者Aさん( )を以下のような設定して1例を考えてみました。

)を以下のような設定して1例を考えてみました。

- 男性57歳。企業年金のない会社に勤める会社員。65歳までは就業予定。

- 中間的な所得層。

- 子育ても終わり、わずかながらも家計に余裕あり。

- この余裕を老後資金の形成に充てたいがどうしたものか?

- 一般投資に充てるか、今更ながらiDeCoへ加入をするか、迷い中。

- ちなみに、年金は65歳から受給するつもり。

年金に関しては、

と考え、Aさんは繰り下げ受給をせずに65歳からしっかり年金を受給すると考えています。

所得控除はどの程度効果あり?

Aさんは、この制度の最大のメリットは「所得控除」と考えます。

と言うのも、iDeCoで積立を行うならば元本確保型ではなく、元本変動型の金融商品へ投資にチャレンジしたいと思っています。

それは、場合によっては元本割れの危険もあるということ。

では、具体的にAさんの場合、58歳になった時からiDeCoへ加入にすると所得控除でどのくらいの節税効果があるのかを計算してみます。

彼は中間的な所得層のサラリーマンという設定です。

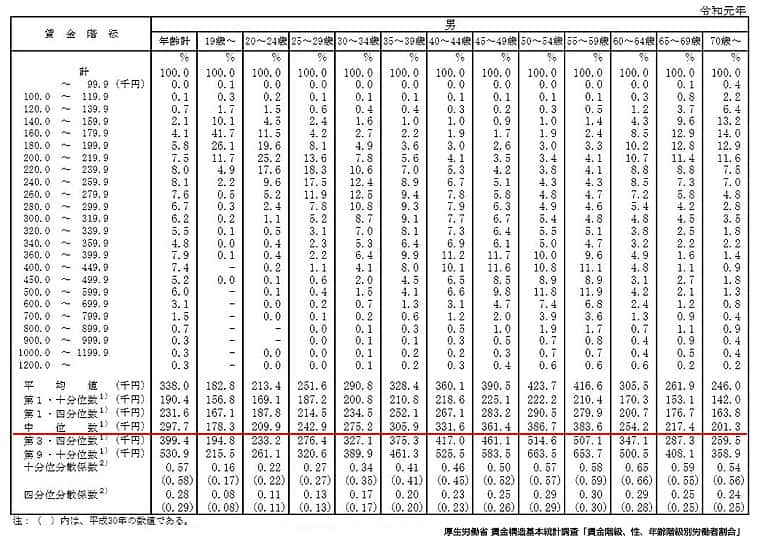

そこで、厚生労働省発表の令和元年の「賃金構成基本統計調査」にある、男・55~59歳の賃金の中位値を彼の収入と考えてみます。

ちなみに中位値とは、平均値ではなく、例えばこの場合、男・55歳~59歳の対象者の中で中心の賃金を指します。

この調査を元にして、Aさんが65歳になるまで働き続けた場合に納付する「所得・住民税」を考えてみると

- 年間賃金(収入)は、58歳~59歳までは383.6万円・60歳~64歳までは254.2万円

- 所得(収入-給与所得控除)は、58歳~59歳までは262.88万円・60歳~64歳までは169.94万円

- 所得控除後(※1)の課税所得は、58歳~59歳までは187.28万円・60歳~64歳までは94.34万円

- この課税所得より、納税率は「58歳~59歳」「60歳~64歳」ともに15%。※2

となります。

※1=基礎控除と小規模企業共済等掛金控除(iDeCo掛金)だけを考慮した場合

※2=所得税5%+住民税10%

とするとAさんの場合、iDeCoに積み立てた金額の15%が節税額。

具体的に言うと、Aさんが月々の上限2.3万円を65歳になるまで積み立てた場合、

- 58歳~59歳までの2年間は、2.3万円×12ヵ月×2年間×15%=82,800円

- 60歳~64歳までの5年間は、2.3万円×12ヵ月×5年間×15%=207,000円

計289,800円の節税効果を生み出します。

50代後半になってiDeCoの話を聞いても ’ 今更なぁ。’と考えてしまう方も多いと思います。

考えるのも面倒くさい、手続きするのも面倒くさい。

受給開始年齢が5年間延長したことも大きい

ここで、iDeCoへの加入年齢の拡大に先立っておこなわれた「受給開始年齢の延長」のメリットにも触れておきます。

- 受給開始年齢が60歳以上70歳未満→60歳以上75歳未満へ5年延長。

冒頭、【投資は「長い目で見る」ことが大事と言われます】と書きました。

これはどういうことなのかを考えてみます。

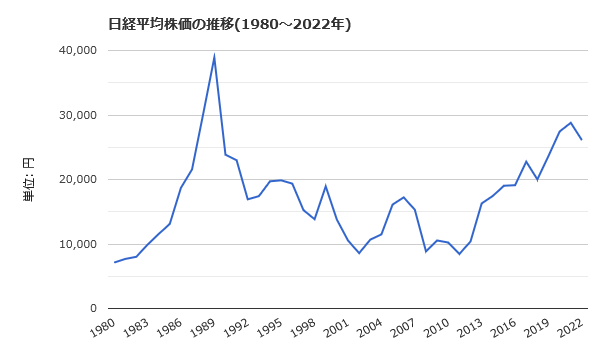

下の折れ線グラフは、ここ40年間の日経平均株価の推移を示したものです。

1990年代に起きたバブル崩壊後、日経平均株価の終値が3万円台に回復するまでに約30年もの月日を要しました。

またこの間も、株価は上がり下がりを繰り返しています。

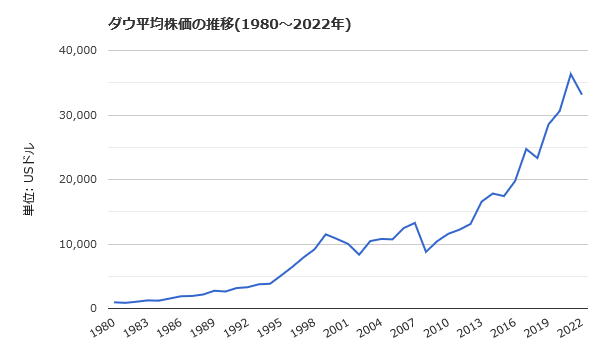

こちらは、米国の代表的な優良銘柄30種の株価平均を示す「ダウ平均株価」のここ40年間の推移を示すグラフです。

ほぼこの40年の間、山谷はありながらも右肩上がりで株価が推移してきたことがわかります。

例えばAさんが58歳からiDeCoを始めた場合、65歳になるまで積立をし、その後10年の間運用しながら受給を開始するタイミングを検討することができます。

法改正前は60歳になると積立終了・その後5年間は運用のみ、65歳からの5年間で受給開始の判断でしたから、この5年の延長は「判断・複利」へ優位に働く可能性があるとも考えられます。

もちろん、長期投資にもデメリットはあります。例えば、

- 利益を確定するのに時間がかかる

- 投資である以上元本割れのリスクは常にあり、失敗した場合挽回にも時間がかかる

そのために投資先選びは慎重に行い、複数の投資先に分散投資するなどの手法を合わせておこなうことが大事になるのでしょう。

58歳考える「法改正でiDeCoはわたしにメリットありか?」

老後資金の形成と考えればiDeCoへの加入は早くからおこない・年金の受給を繰り下げ、退職から年金受給までのつなぎとしてiDeCoへの積立金を使うことができれば理想的かもしれません。

ただ今回の主題【58歳考える】ということで考えれば、Aさんが考えたように「所得控除」とあわよくば「複利効果」で小さな幸せを達成することも悪い話ではないと思います。

【追記】わたしも始めました。

「60歳を迎えると収入は約35%減」となる統計値が出ています。

セカンドライフをできるかぎり豊かに過ごすには、使える優遇制度は検討し・活用することが大事だと思います。